티스토리 뷰

목 차

퇴직연금이란?

퇴직연금제도는 근로자들의 노후소득 보장을 위해 근로자 재직 기간 중 사용자가 근로자의 퇴직급여를 금융기관에 적립하고, 이 적립금을 사용자(DB) 또는 근로자(DC)가 운용하다가 55세 이후에 연금 또는 일시금으로 수령할 수 있도록 하는 제도입니다.

확정급여형 퇴직연금제도 (DB: Defined Benefits Retirement Pension)

근로자가 퇴직할 때 받을 퇴직급여가 사전에 확정된 퇴직연금제도입니다. 사용자는 퇴직연금 부담금을 적립하여 자기의 책임으로 운영합니다.

확정기여형 퇴직연금제도 (DC: Defined Contribution Retirement Pension)

사용자가 납입할 부담금이 매년 근로자 연간 입금총액의 1/12로 사전에 확정된 퇴직연금제도입니다. 근로자는 직접 자신의 퇴직연금 적립금을 운용하여, 적립금과 운용수익을 퇴직급여로 지급받습니다.

개인형 퇴직연금제도 (IRP: Individual Retirement Pension)

근로자가 직장을 옮기거나 퇴직하면서 지급받은 퇴직급여를 한 계좌로 모아 노후재원으로 활용할 수 있도록 퇴직연금 전용계좌 제도입니다.

더 나은 노후 준비를 위한 퇴직금과 IRP 계좌

퇴직금은 근로자가 퇴직할 때 지급받는 금액으로, 이를 효율적으로 관리하기 위해 IRP(Individual Retirement Pension) 계좌를 활용할 수 있습니다. IRP 계좌 개설부터 해지, 출금, 인출까지 필요한 모든

narsha0narasha.com

퇴직연금 수익률과 금융상품 정보

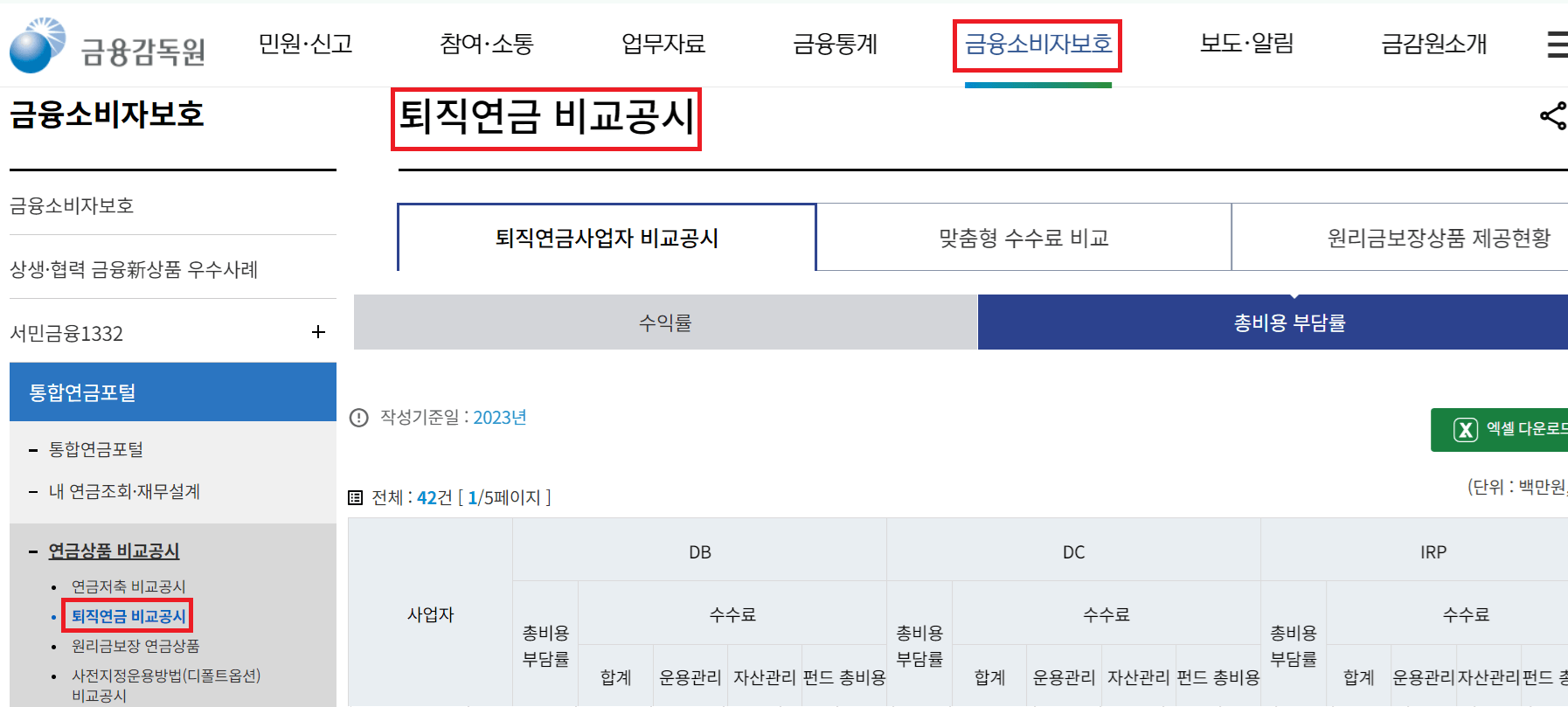

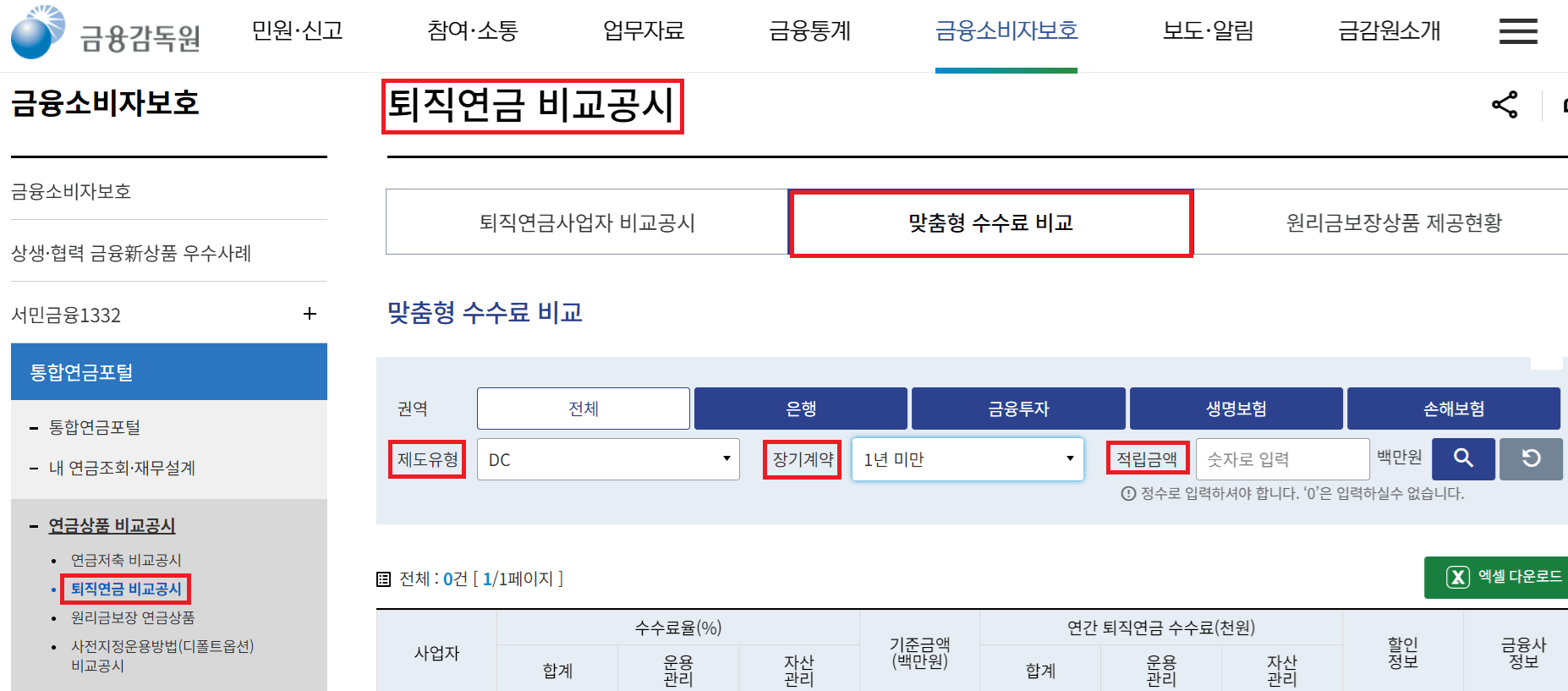

퇴직연금 금융회사별 수익률 비교 바로가기

고용노동부와 금융감독원은 매년 퇴직연금 금융회사별 수익률과 연간 총비용부담 정보를 비교공시하고 있습니다.

퇴직연금 금융상품 정보 바로가기

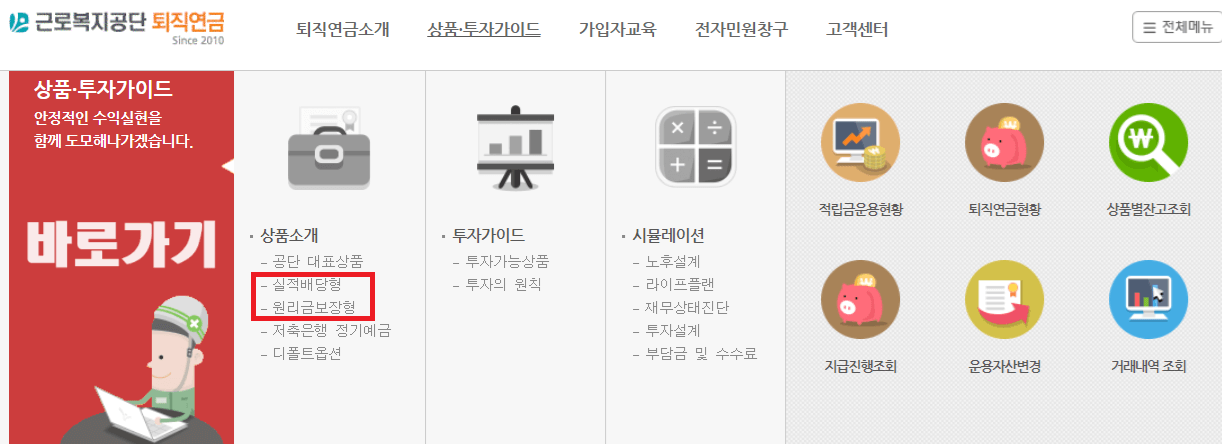

고용노동부와 근로복지공단 근로복지정책연구원에서는 퇴직급여를 운용하기 위한 원리금보장 및 실적배당형 금융상품 정보를 제공하고 있습니다.

퇴직금 계산기 바로가기

공실 지산 상가 셀프로 부가가치세 신고 하는 방법

공실이라하믄 임대가 나가지 않고 해당 상가에 대해 관리비를 주인이 감당하며 버티고 있는 상태를 말하지요. 그런데 세상에 들어오는 돈보다 소유했다는 이유만으로 대출이자에 관리비에 세

narsha0narasha.com

카드 분실 시 가장 먼저 해야 하는것 기억하세요

카트 분실시 가장 먼저 해야 하는 것은? 카드를 분실했을 때는 당황하지 않고 신속하게 대처하는 것이 중요합니다. 카드 분실 시 가장 먼저 해야 할 일과 각 카드사별 고객센터 연락처를 정리

narsha0narasha.com

한해동안 알아두어야할 세금을 월별로 정리

매달 다양한 세금 및 보험료 고지서를 받으며 느끼는 부담과 혼란을 덜기 위해, 한 해 동안 납부해야 하는 주요 세금과 보험들을 미리 파악하고 체계적으로 관리하는 것이 중요합니다. 이번 글

abc.narsha0narasha.com

혈압을 낮추는 운동 사실 이렇게 간단해요

걷기 ☞ 천천히 걷기만 해도 혈압이 낮아진다고? 매일 천천히 걷기만 해도 혈압이 낮아질 수 있다는 사실을 알고 계셨나요? 걷기는 혈관 건강을 개선하고 심박수를 안정시키

narsha0narasha.com

지금 공항날씨 알고 싶어

Weatheri 로 공항날씨 바로가기 인천공항김포공항양양공항 청주공항 대구공항 무안공항 여수공항 김해공항 울산공항 제주공항 기상청 날씨누리로 공항날씨 바로가기 인천공항김포공항양

narsha0narasha.com